Entre 12 de agosto e 8 de setembro, a Associação Nacional de Restaurantes (ANR), em parceria com a Galunion Consultoria e o Instituto Foodservice Brasil (IFB) promoveu a nova pesquisa da série Covid-19. O levantamento contou com 800 empresas de diversos perfis, de redes a independentes, em todos os estados brasileiros, que representam 22.907 lojas, sendo que 67% estão localizadas nas ruas e outras 22% em shoppings e centros comerciais. Um novo recorte traz informações sobre as marcas e operadores que atuam 100% com delivery, evidenciando o perfil e as oportunidades deste modelo de negócio. Entre os ouvidos, 88% são operadores independentes, 46% surgiram durante a pandemia e 67% operam como MEI (Microempreendedores Individuais).

Quando questionados sobre o local de atuação, 77% dos ouvidos estão localizados na região Sudeste do Brasil. Entre as principais culinárias que atuam com foco no delivery, 18% são estabelecimentos que vendem doces, bolos e chocolates; 17% pizzas, 14% são de comida brasileira caseira ou variada, 8% sanduíches (hambúrguer, cachorro-quente, frango frito, tacos, wraps e sanduíches variados) e 7% açaí e sorvetes. O peso da inflação e a manutenção das medidas de ajuste e digitalização também apareceram com força nesta edição da pesquisa. Acomodar os aumentos de eletricidade, combustível e até produtos alimentícios foi uma tarefa que exigiu diversas abordagens, principalmente o aumento de preços ao consumidor, realizado por 42% dos ouvidos. Além disso, 50% revelaram que fizeram ajustes nos cardápios nos últimos seis meses.

Para Fernando Blower, diretor executivo da ANR, o food service já sente fortemente o impacto da inflação. “É preciso analisar dois momentos no contexto da pandemia. O primeiro, quando todo o setor foi fechado por mais de 100 dias em 2020 e encontrou no delivery o único modo de sobreviver. Agora, mais recentemente, o setor está aberto e na maior parte do País já opera sem restrições. Mas o movimento não voltou ao período pré-pandemia e a inflação já impacta os negócios. No acumulado dos últimos 12 meses, a inflação da alimentação no setor chegou a 13,27%, sendo que o índice chegou a passar de 30% no caso de proteínas e embalagens. Embora o setor tenha tentado segurar ao máximo, não há como achatar as margens e os estabelecimentos acreditam que serão obrigados a repassar alguns valores aos consumidores”, afirma Blower.

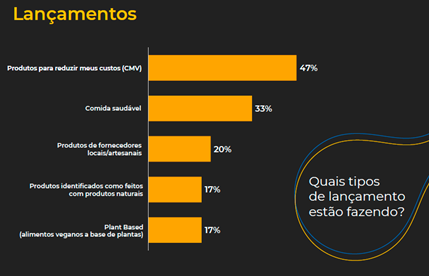

Sobre os tipos de lançamentos como estratégia para se destacar da concorrência e aumentar a rentabilidade no mercado de Food Service, as redes ouvidas diversificaram bastante nesta questão. Neste caso, 47% optaram por produtos para reduzir os custos de CMV (Custo de Mercadorias Vendidas), 33% investiram em comida saudável, 20% em produtos de fornecedores locais ou artesanais, 17% em produtos identificados como feitos com produtos naturais e 17% em plant-based, os alimentos veganos a base de plantas. Um dado curioso revela por qual tipo de abastecimento os negócios estão optando para atuar por meio do delivery. Com base nesta questão, 66% recorrem a supermercados e mercados locais, 46% distribuidores especializados, 35% atacados e cash&carry, indo retirar no local; além de 29% que recorrem ao e-commerce ou marketplaces.

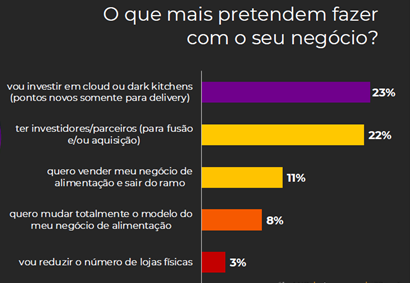

“A entrega de refeição passa a ser uma estratégia básica e fundamental para todos os operadores que atuam no mercado de Food Service. E a gente não pode esquecer que o delivery é uma nova ocasião de consumo. Dessa forma, o consumidor que deseja o delivery, normalmente não sairia para ir buscar o produto no estabelecimento. Então essa questão de você poder atendê-lo quando está dentro de casa, fazendo alguma atividade que o leva a pedir uma refeição, ou ele está no escritório também com esta necessidade, faz com que diferentes negócios, como é o caso das padarias que atendem em todos os momentos do dia, percebam uma oportunidade e um novo canal de vendas para melhorar o faturamento. Além disso, ainda há novas oportunidades para o setor. Na pesquisa, 41% gostariam de incorporar novas marcas virtuais, outros tipos de serviços e ofertas de produtos dentro do local atual, 40% vão investir em cloud ou dark kitchens e 36% estão procurando pontos para expandir”, explica a fundadora e CEO da Galunion, Simone Galante.

Dados Gerais do Delivery

Levando em consideração a pesquisa completa, e não apenas os modelos de negócios 100% delivery, há novas perspectivas. Mesmo com a retomada gradativa dos salões, o delivery continua a representar uma parcela significativa do faturamento do setor. Segundo a pesquisa, a participação saltou de 24% pré-pandemia para 39% em média atualmente. Além disso, 85% dos estabelecimentos pretendem manter este canal de vendas.

“Os desafios impostos pela pandemia ao setor, somados ao avanço do delivery e plataformas digitais, aceleraram e trouxeram novas oportunidades a milhares de pessoas que perderam suas rendas e possuem um perfil empreendedor. Este é um dos movimentos transformacionais da indústria de Foodservice nesse novo momento”, comenta Ely Mizrahi, presidente do IFB.

A pesquisa mostrou ainda que o Foodservice brasileiro continua a atrair investimentos, com 31% dos bares e restaurantes buscando pontos para expandir e 30% buscando incorporar novas marcas virtuais, outros tipos de serviços e ofertas de produtos dentro do seu local atual. Dentre as estratégias futuras, merecem destaque ainda:

Neste sentido, as dark/cloud kitchens (restaurantes são atendimento presencial) são a principal estratégia em análise, embora o setor ainda busque se informar melhor sobre esta abordagem, como mostra o gráfico:

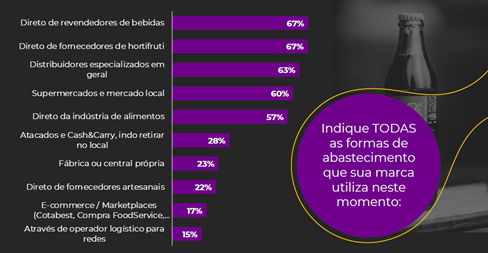

Uma maior profissionalização no abastecimento é outra oportunidade detectada pela pesquisa, uma vez que 60% dos respondentes ainda fazem compras em supermercados e mercados locais, que, de forma geral, apresentam custos menos competitivos e condições logísticas e de pagamento menos atrativas.

Para a retomada, as principais expectativas de bares e restaurantes em relação a seus fornecedores são: produtos com melhor custo/benefício (83%), incentivo financeiro (crédito, prazos – 46%), mais inovação em produtos e soluções (38%), informações relevantes, treinamento e inspirações práticas (25%), além de custar mais (24%) e ajuda com transformação digital (23%).

Imagem: Divulgação